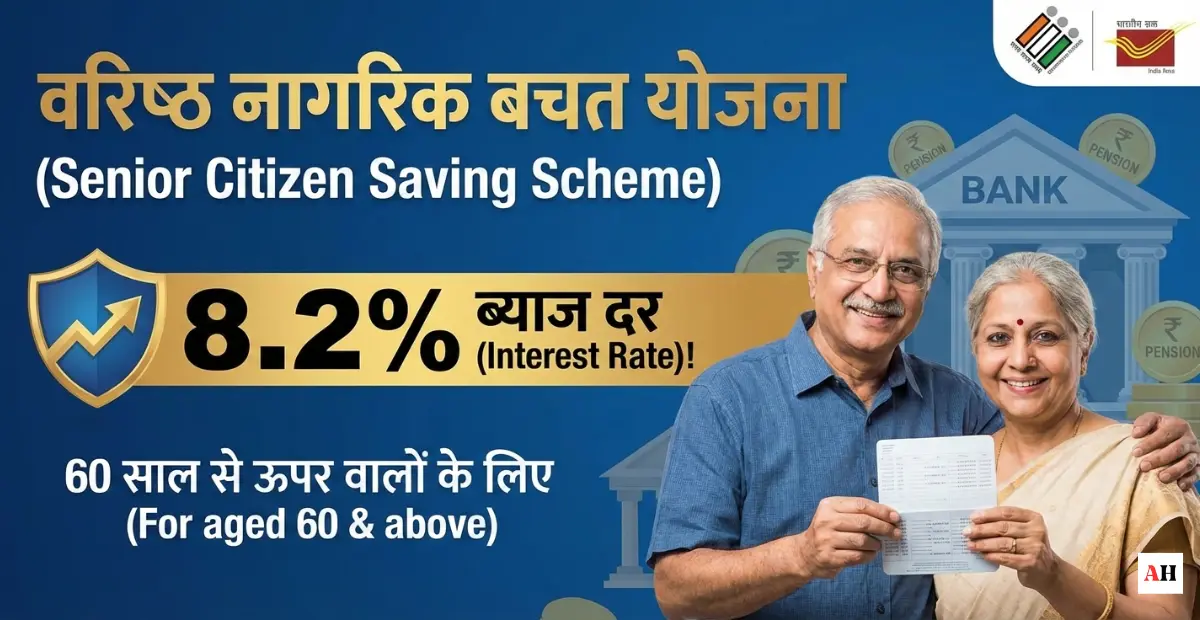

नमस्ते दोस्तों! आज मैं आपके साथ एक ऐसी योजना के बारे में बात करने वाला हूं जो हमारे बुजुर्गों के लिए जैसे आशीर्वाद है। कल्पना कीजिए, आप रिटायर हो चुके हैं, घर पर आराम से बैठे हैं, और हर तिमाही में आपके बैंक खाते में अच्छा-खासा ब्याज आता रहता है। वो भी सरकार की गारंटी के साथ! जी हां, मैं बात कर रहा हूं Senior Citizen Saving Scheme की। यह स्कीम भारत सरकार की तरफ से है, और इसमें 60 साल से ऊपर के लोगों को 8.2% का ब्याज मिलता है। मुझे तो लगता है कि यह योजना उन लोगों के लिए एकदम परफेक्ट है जो अपनी मेहनत की कमाई को सुरक्षित तरीके से बढ़ाना चाहते हैं। चलिए, आज इस ब्लॉग में हम इस योजना को विस्तार से समझते हैं। मैं कोशिश करूंगा कि सब कुछ सरल शब्दों में बताऊं, जैसे मैं अपने किसी दोस्त से बात कर रहा हूं।

सच कहूं तो, जब मैंने पहली बार इस स्कीम के बारे में सुना था, तो मुझे लगा कि यह कितनी उपयोगी है। मेरे पिताजी रिटायर हो चुके हैं, और वे हमेशा कहते हैं कि पेंशन के अलावा कुछ अतिरिक्त आय होनी चाहिए। तो, अगर आप भी 60 साल के आसपास हैं या आपके घर में कोई बुजुर्ग है, तो यह पोस्ट आपके लिए है। हम देखेंगे कि यह योजना क्या है, कौन इसमें शामिल हो सकता है, कैसे आवेदन करना है, और क्या-क्या फायदे हैं। अंत में एक छोटा सा निष्कर्ष भी दूंगा। चलिए शुरू करते हैं!

Senior Citizen Saving Scheme क्या है?

दोस्तों, Senior Citizen Saving Scheme या SCSS, भारत सरकार की एक बचत योजना है जो विशेष रूप से बुजुर्गों के लिए बनाई गई है। यह 2004 में शुरू हुई थी, और इसका मकसद है कि रिटायरमेंट के बाद लोगों को एक सुरक्षित निवेश का विकल्प मिले। इसमें आप एकमुश्त रकम जमा करते हैं, और सरकार आपको 8.2% के हिसाब से ब्याज देती है। यह ब्याज हर तीन महीने में मिलता है, यानी तिमाही आधार पर।

कल्पना कीजिए, आप 15 लाख रुपये जमा करते हैं (यह अधिकतम सीमा है), तो आपको सालाना लगभग 1.23 लाख रुपये का ब्याज मिल सकता है। और यह पैसा सीधे आपके बैंक खाते में आता है। मुझे लगता है कि यह बहुत ही आरामदायक है, क्योंकि बुजुर्गों को बार-बार बैंक जाने की जरूरत नहीं पड़ती। सरकार इस स्कीम को पोस्ट ऑफिस और कुछ चुनिंदा बैंकों के माध्यम से चलाती है। यह पूरी तरह से सुरक्षित है, क्योंकि सरकार की गारंटी है – कोई रिस्क नहीं!

अब थोड़ा और डिटेल में समझते हैं। इस स्कीम की मैच्योरिटी पीरियड 5 साल की है, लेकिन अगर आप चाहें तो इसे 3 साल और बढ़ा सकते हैं। ब्याज दर समय-समय पर बदलती है, लेकिन अभी दिसंबर 2025 तक यह 8.2% है। यह दर फिक्स्ड है, मतलब मार्केट के उतार-चढ़ाव से प्रभावित नहीं होती। मेरे हिसाब से, आजकल जब बैंक की FD दरें 7% के आसपास हैं, तो यह 8.2% काफी आकर्षक लगता है। क्या आपको नहीं लगता कि यह बुजुर्गों के लिए एक सुनहरा अवसर है?

मैंने अपने एक चाचा जी से बात की थी, वे 65 साल के हैं। उन्होंने बताया कि उन्होंने SCSS में निवेश किया और अब हर तिमाही में ब्याज से उनके छोटे-मोटे खर्च निकल जाते हैं। वे कहते हैं, “बेटा, यह योजना जैसे मेरे लिए बनी है। न कोई टेंशन, न कोई रिस्क।” उनकी बात सुनकर मुझे बहुत अच्छा लगा। अगर आप भी सोच रहे हैं कि रिटायरमेंट के बाद पैसे कैसे मैनेज करें, तो यह स्कीम एक अच्छा ऑप्शन है।

कौन पात्र है Senior Citizen Saving Scheme के लिए?

अब सवाल आता है कि कौन-कौन इस योजना में शामिल हो सकता है? दोस्तों, मुख्य रूप से यह 60 साल से ऊपर के भारतीय नागरिकों के लिए है। लेकिन कुछ अपवाद भी हैं। अगर आप 55 साल से ऊपर हैं और वॉलंटरी रिटायरमेंट स्कीम (VRS) या सुपरनुएशन के तहत रिटायर हुए हैं, तो भी आप योग्य हैं। साथ ही, रक्षा सेवाओं से रिटायर लोग 50 साल से ऊपर होने पर भी आवेदन कर सकते हैं।

ध्यान दें, यह स्कीम केवल भारतीय नागरिकों के लिए है। NRI या OCI लोग इसमें हिस्सा नहीं ले सकते। साथ ही, अगर आपका कोई जॉइंट अकाउंट है, तो केवल पति या पत्नी के साथ ही खोला जा सकता है, लेकिन ब्याज पहले वाले व्यक्ति को ही मिलेगा। मुझे लगता है कि यह बहुत ही सोचा-समझा नियम है, क्योंकि इससे परिवार में कोई झगड़ा नहीं होता।

एक और महत्वपूर्ण बात: आप कितनी रकम जमा कर सकते हैं? न्यूनतम 1,000 रुपये और अधिकतम 30 लाख रुपये (अगर जॉइंट अकाउंट है) या 15 लाख अगर सिंगल। नहीं, अपडेट: 2023 से अधिकतम 30 लाख कर दिया गया है। हां, अब यह 30 लाख तक है। अगर आपके पास रिटायरमेंट बेनिफिट्स से पैसे आए हैं, तो आप पूरी रकम जमा कर सकते हैं। लेकिन अगर सामान्य बचत से है, तो 30 लाख की लिमिट है।

क्या आपको लगता है कि आप योग्य हैं? अगर हां, तो आगे पढ़िए कि कैसे आवेदन करें। मुझे तो लगता है कि ज्यादातर बुजुर्ग इस कैटेगरी में आते हैं, और उन्हें जरूर फायदा उठाना चाहिए। मेरी दादी मां 70 साल की हैं, और मैं उन्हें जल्द ही इस स्कीम में शामिल करवाने वाला हूं। उनकी खुशी देखकर मुझे कितना अच्छा लगेगा!

Senior Citizen Saving Scheme में कैसे आवेदन करें?

अब आते हैं मुख्य पॉइंट पर – आवेदन कैसे करें? दोस्तों, यह बहुत ही आसान है। आपको बस निकटतम पोस्ट ऑफिस या अधिकृत बैंक जाना है। अधिकृत बैंक जैसे SBI, PNB, ICICI, HDFC आदि हैं। वहां जाकर फॉर्म भरें, जो SCSS अकाउंट ओपनिंग फॉर्म है।

क्या-क्या डॉक्यूमेंट्स चाहिए? आधार कार्ड, पैन कार्ड, आयु प्रमाण पत्र (जैसे जन्म प्रमाण पत्र या पासपोर्ट), और निवेश की रकम। रकम कैश, चेक या ट्रांसफर से जमा कर सकते हैं। अगर रिटायरमेंट बेनिफिट्स से है, तो उसका प्रमाण पत्र भी लगेगा।

आवेदन के बाद, अकाउंट खुल जाता है, और ब्याज तुरंत शुरू हो जाता है। हर तिमाही – 31 मार्च, 30 जून, 30 सितंबर, और 31 दिसंबर को ब्याज क्रेडिट होता है। अगर आप चाहें, तो ऑनलाइन भी चेक कर सकते हैं, लेकिन ज्यादातर पोस्ट ऑफिस में यह सुविधा है।

एक टिप: अगर आप पोस्ट ऑफिस चुनते हैं, तो वहां लाइन लग सकती है, लेकिन बैंक में थोड़ा तेज होता है। मुझे लगता है कि यह प्रोसेस इतना सरल है कि कोई भी बुजुर्ग खुद कर सकता है। मेरे एक पड़ोसी अंकल ने बताया कि उन्होंने ऑनलाइन फॉर्म डाउनलोड किया और बैंक जाकर जमा किया। बस 2 दिन में अकाउंट एक्टिव हो गया। कितना आसान, है ना?

अगर कोई समस्या आए, तो हेल्पलाइन नंबर हैं। पोस्ट ऑफिस की वेबसाइट पर सब डिटेल मिल जाएगी। कुल मिलाकर, आवेदन में कोई रॉकेट साइंस नहीं है। बस थोड़ी सी तैयारी और हो गया!

Senior Citizen Saving Scheme के क्या फायदे हैं?

अब बात करते हैं फायदों की। सबसे बड़ा फायदा तो 8.2% का ब्याज है, जो बैंक FD से ज्यादा है। और यह टैक्सेबल है, लेकिन सेक्शन 80C के तहत 1.5 लाख तक डिडक्शन मिल सकता है? नहीं, SCSS में निवेश 80C में नहीं आता, लेकिन ब्याज पर TDS कटता है अगर 50,000 से ज्यादा हो। लेकिन बुजुर्गों के लिए TDS थ्रेशोल्ड ज्यादा है।

दूसरा फायदा: सुरक्षा। सरकार की गारंटी है, तो पैसे डूबने का डर नहीं। तीसरा: लिक्विडिटी। अगर जरूरत पड़े, तो 1 साल बाद निकाल सकते हैं, लेकिन कुछ पेनाल्टी लगेगी। 1-2 साल में 1.5% कटौती, 2 साल बाद 1%। लेकिन मैच्योरिटी पर पूरा पैसा मिलता है।

चौथा: नियमित आय। हर तिमाही ब्याज से मंथली खर्च निकल जाते हैं। मुझे लगता है कि यह बुजुर्गों की स्वतंत्रता बढ़ाता है। वे बच्चों पर निर्भर नहीं रहते। साथ ही, अगर मौत हो जाए, तो नॉमिनी को पैसा मिल जाता है।

एक और बात: यह स्कीम अन्य निवेशों से बेहतर है क्योंकि कोई मार्केट रिस्क नहीं। स्टॉक मार्केट में उतार-चढ़ाव होता है, लेकिन यहां फिक्स्ड रिटर्न। मेरे हिसाब से, अगर आप रिस्क से दूर रहना चाहते हैं, तो SCSS बेस्ट है। मैंने देखा है कि कई लोग इसे PPF या NSC से कंपेयर करते हैं, लेकिन SCSS का ब्याज ज्यादा है।

कुल मिलाकर, फायदे इतने हैं कि मैं सोचता हूं, काश मेरे दादा जी जिंदा होते तो मैं उन्हें इसमें डालता। उनकी याद आती है, और लगता है कि ऐसी योजनाएं जीवन को आसान बनाती हैं।

निष्कर्ष

दोस्तों, Senior Citizen Saving Scheme एक शानदार योजना है जो 60 साल से ऊपर वालों को 8.2% ब्याज देकर सुरक्षित भविष्य देती है। अगर आप योग्य हैं, तो जल्दी आवेदन करें। यह न सिर्फ पैसे बढ़ाती है, बल्कि मानसिक शांति भी देती है। मुझे उम्मीद है कि यह पोस्ट आपको पसंद आई। अगर कोई सवाल हो, तो कमेंट करें। धन्यवाद!